Quand on envisage d’acheter un bien immobilier, surtout s’il nécessite une bonne rénovation, une question revient souvent: peut-on inclure directement ces travaux dans le prêt immobilier ? Oui, c’est tout à fait possible et même avantageux, car cela permet de financer l’acquisition et les rénovations avec un seul crédit, souvent à un taux d’intérêt plus bas et sur une durée de remboursement plus longue que d’autres types de prêts. Ce montage financier offre l’opportunité de lisser les mensualités, regroupant ainsi le coût d’achat, des travaux, l’assurance emprunteur et les frais associés.

En résumé

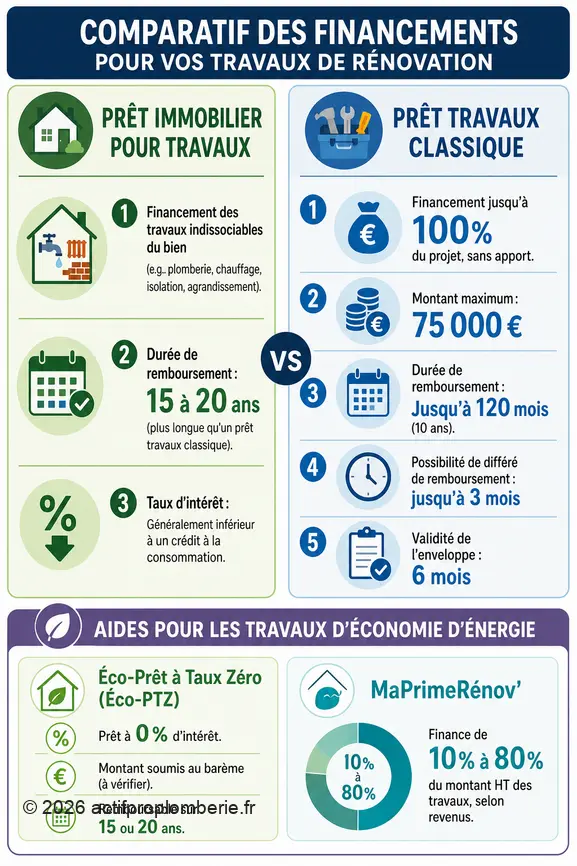

- Un prêt immobilier peut financer l’acquisition et des travaux indissociables du bien (isolation, plomberie, agrandissement), mais pas les meubles ou cuisines non intégrées.

- Le financement des travaux via un prêt immobilier bénéficie d’une durée de remboursement longue (15 à 20 ans) et de taux d’intérêt généralement inférieurs à ceux des crédits à la consommation.

- Le déblocage des fonds pour les travaux se fait progressivement, sur présentation de devis et factures à la banque, et est valable six mois.

Chiffres clés

| Donnée | Valeur | Source |

|---|---|---|

| Durée de remboursement prêt immobilier avec travaux | Jusqu’à 25 ans (voire 27 ans avec différé en cas de construction ou de travaux importants) | e-immobilier.credit-agricole.fr |

| Montant maximum prêt travaux | 75 000 € | caisse-epargne.fr |

| Durée de remboursement prêt travaux | Jusqu’à 120 mois (10 ans) | caisse-epargne.fr |

| Différé de remboursement prêt travaux | Jusqu’à 3 mois | caisse-epargne.fr |

| Validité enveloppe de financement travaux | 6 mois | caisse-epargne.fr |

| Taux d’intérêt Éco-PTZ | 0% | e-immobilier.credit-agricole.fr |

| Montant Éco-PTZ pour rénovation d’ampleur | Jusqu’à 50 000 € | e-immobilier.credit-agricole.fr |

| Prise en charge MaPrimeRénov’ | 10% à 80% du montant HT des travaux (selon revenus) | e-immobilier.credit-agricole.fr |

| Financement prêt travaux sans apport personnel | Jusqu’à 100% du projet | caisse-epargne.fr |

Quels travaux peut-on financer avec un prêt immobilier ?

Un prêt immobilier ne finance pas seulement l’achat de la maison elle-même, il peut aussi englober les travaux à condition qu’ils soient considérés comme « indissociables » du bien, c’est-à-dire qu’ils améliorent ou transforment structurellement le logement. Cela inclut une large gamme de rénovations essentielles: l’isolation thermique, la maçonnerie, la plomberie, l’électricité, et même des projets d’agrandissement ou de surélévation. La réfection de toiture, la création ou rénovation d’une salle de bains complète, l’installation d’un système de chauffage performant (chaudière à condensation, pompe à chaleur air/eau, etc.), la reconfiguration des pièces, ou encore l’aménagement extérieur durable lié directement au bien, comme une piscine ou une véranda, sont également éligibles. En revanche, certains postes ne peuvent pas être intégrés à ce type de financement. Pensez aux meubles, aux outils, ou aux cuisines qui ne sont pas « intégrées », c’est-à-dire qui peuvent être facilement retirées ou déplacées. Une cuisine équipée dont tous les éléments sont fixes et encastrés, oui; des éléments achetés séparément et simplement posés, non. Si vous réalisez les travaux vous-même, ce qui est une bonne option si vous êtes bricoleur, vous pourrez inclure le coût des matériaux dans le prêt immobilier, à condition de conserver précieusement toutes les factures d’achat.

Comment différencier un prêt immobilier et un prêt travaux ?

La distinction entre un prêt immobilier et un prêt travaux est fondamentale, car elle détermine les conditions d’emprunt et la portée de votre projet de financement. Le prêt immobilier, par définition, est destiné à financer l’acquisition d’un bien immobilier, et dans ce cadre, il peut également inclure les travaux s’ils sont liés à cette acquisition. Il se caractérise par une durée de remboursement longue, souvent de 15 à 20 ans, et un taux d’intérêt généralement plus bas que celui des crédits à la consommation. L’intégration des travaux à ce prêt permet une gestion simplifiée avec une mensualité unique, appelée « lissage des mensualités », qui regroupe tous les coûts. À l’inverse, un prêt travaux est un crédit spécifique conçu pour financer uniquement des travaux, sans acquisition immobilière simultanée. Il est idéal si vous êtes déjà propriétaire et que vous souhaitez rénover votre logement. Ce type de prêt, qui relève souvent du crédit à la consommation, présente une durée de remboursement plus courte, généralement jusqu’à 120 mois (10 ans), et des taux d’intérêt qui peuvent être un peu plus élevés. Il a l’avantage de pouvoir financer jusqu’à 100% du projet sans apport personnel, ce qui peut être très pratique. Pour des projets d’amélioration énergétique, comme l’optimisation de votre isolation extérieure ou l’installation d’une nouvelle pompe à chaleur, un prêt travaux peut être une solution pertinente si vous ne combinez pas avec l’achat du bien.

Quel est le montant maximum pour un prêt travaux ?

Le montant maximum qu’il est possible d’emprunter pour des travaux dépend fortement du type de financement choisi. Si vous optez pour un prêt immobilier intégrant les travaux, il n’y a pas de montant « maximum » prédéfini pour la partie travaux seule; celle-ci est englobée dans le montant global de votre emprunt, dont le plafond dépendra de votre capacité d’endettement et de la valeur du bien. L’objectif est de couvrir à la fois l’acquisition et toutes les rénovations éligibles, avec les avantages d’une durée longue et d’un taux avantageux. En revanche, pour un prêt travaux dédié uniquement aux rénovations, les banques fixent généralement un plafond. Selon les établissements, le montant d’un prêt travaux peut aller jusqu’à 75 000 euros. Ce type de prêt offre une flexibilité intéressante: il peut financer jusqu’à 100% de votre projet de rénovation, sans que vous ayez besoin d’un apport personnel. L’enveloppe de financement est mise à disposition pour une période donnée, souvent six mois, pendant laquelle vous pouvez l’utiliser en totalité ou en partie, selon l’avancement de vos chantiers. De plus, il est souvent possible de bénéficier d’un différé de remboursement de la première mensualité, jusqu’à trois mois, ce qui peut donner un peu de souffle au début des travaux.

Comment fonctionne le déblocage des fonds pour des travaux via un prêt immobilier ?

Le déblocage des fonds pour la partie travaux d’un prêt immobilier ne se fait pas d’un coup. C’est un processus progressif, qui suit l’avancement réel de vos rénovations. Concrètement, la banque demande systématiquement des devis détaillés de la part des entreprises qui vont réaliser les travaux avant même d’accorder le prêt. Sans ces devis précis, pas de financement travaux. Une fois le prêt accordé, les fonds sont débloqués en plusieurs fois, au fur et à mesure que les travaux avancent et sur présentation des factures correspondantes. Par exemple, après l’installation de l’isolation, la banque peut débloquer la somme prévue pour cette étape, puis pour la plomberie et ainsi de suite. C’est une garantie pour la banque que les fonds sont bien utilisés pour le but déclaré. Lisez attentivement les conditions de déblocage. Certains établissements bancaires demandent des attestations d’achèvement de travaux ou même des visites de chantier. Un bon suivi des devis et factures est primordial.

Quelles sont les aides pour financer ses travaux de rénovation énergétique ?

Au-delà des prêts immobiliers classiques et des prêts travaux, l’État français a mis en place des dispositifs spécifiques pour encourager la rénovation énergétique des logements. Ces aides sont un levier puissant pour réduire le coût de vos projets et améliorer la performance de votre habitation. L’une des aides phares est l’éco-prêt à taux zéro (Éco-PTZ). Ce prêt permet d’emprunter pour financer des travaux d’économie d’énergie sans payer d’intérêts. Son montant peut aller jusqu’à 50 000 € pour une rénovation d’ampleur, et il est remboursable sur 15 ou 20 ans. Il est spécifiquement destiné aux logements anciens, vous donnant les moyens d’investir dans une meilleure isolation, un système de chauffage plus efficace ou des menuiseries performantes. En parallèle, MaPrimeRénov’ est une aide de l’Anah (Agence nationale de l’habitat) qui finance les travaux de rénovation énergétique avec un taux de prise en charge variable. Selon vos revenus, le financement peut couvrir entre 10% et 80% du montant hors taxes des travaux. Cette aide est accessible pour de nombreux types de rénovations, qu’il s’agisse de l’isolation de combles, du remplacement d’un ancien système de chauffage par une pompe à chaleur, ou d’une rénovation globale pour atteindre une meilleure classe énergétique sur votre DPE. Il est essentiel de bien se renseigner sur les critères d’éligibilité et de faire appel à des professionnels certifiés RGE (Reconnu Garant de l’Environnement) pour bénéficier de ces dispositifs.

Cet article est fourni à titre informatif. Les règles et législations évoluent régulièrement — vérifiez toujours les conditions en vigueur auprès des organismes officiels ou d’un conseiller spécialisé.

FAQ

Est-il obligatoire d’intégrer les travaux au prêt immobilier si j’achète et rénove ?

Non, ce n’est pas obligatoire. Vous avez le choix d’intégrer les travaux au prêt immobilier principal, de souscrire un prêt travaux séparé, ou de combiner différentes solutions de financement comme les prêts aidés (Éco-PTZ) ou des aides comme MaPrimeRénov’. L’intégration au prêt immobilier est souvent avantageuse pour des taux plus bas et une durée plus longue.

Quels sont les avantages d’inclure les travaux dans un prêt immobilier ?

Les principaux avantages sont un taux d’intérêt généralement plus bas que celui des prêts à la consommation, une durée de remboursement plus longue qui allège les mensualités, et la simplification de la gestion avec un seul crédit pour l’acquisition et la rénovation. Cela permet aussi d’éviter de multiplier les démarches bancaires.

Peut-on financer des travaux réalisés soi-même avec un prêt immobilier ?

Oui, il est possible de financer l’achat des matériaux pour des travaux que vous réalisez vous-même via un prêt immobilier, à condition de conserver toutes les factures des matériaux. La main-d’œuvre, puisque c’est la vôtre, n’est évidemment pas financée.

Quels documents sont nécessaires pour obtenir un prêt immobilier avec travaux ?

La banque demandera votre dossier classique pour le prêt immobilier (revenus, situation professionnelle, apport personnel, etc.), mais aussi et surtout des devis détaillés et signés des entreprises qui réaliseront les travaux. Ces devis doivent être précis pour que la banque puisse estimer le montant à inclure dans le financement.

Comment les banques vérifient-elles l’utilisation des fonds débloqués pour les travaux ?

Les banques s’assurent que les fonds sont utilisés conformément aux devis approuvés en demandant la présentation des factures des entreprises au fur et à mesure de l’avancement des travaux. Le déblocage est progressif: vous ne recevez pas la totalité de la somme d’un coup.